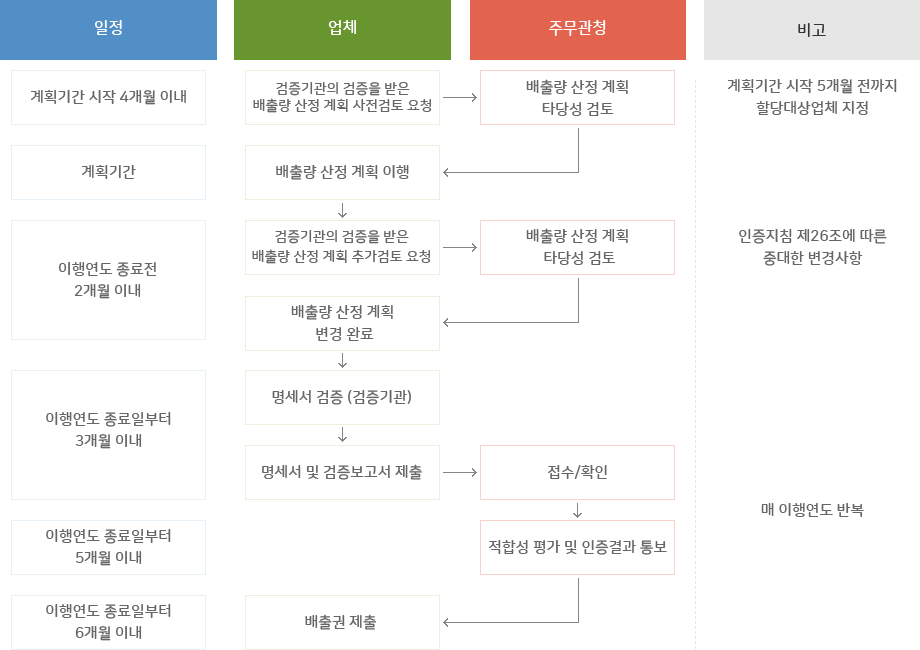

1. 배경

과학기반 감축 목표 이니셔티브(SBTi : Science-based Target Initiative)는 파리기후협약을 달성하기 위한 기업 및 금융기관의 탄소 감축 목표 기준을 제시하고 모니터링하는 이니셔티브 입니다. SBTi는 사업 분야별 차이를 인정하고 있기 때문에 Sector Guidance를 별도로 제공하고 있으며, 현재('23.02월말 기준) 제공하고 있는 분야는 다음과 같습니다.

- 완료 단계 : 의류, 시멘트, 금융, 농림업, 정보 통신기술업, 해운업, 전력(Power)

- 개발 단계 : 항공, 빌딩, 화학, 석유/가스, 철강, 운송

- 시작 단계 : 알루미늄

1.1. 필요성

파리 협약을 이행하기 위해서는 2030년까지 온실가스 배출량을 50% 수준으로 감축해야 하며, 2050년까지는 Net Zero를 달성해야 합니다. 이를 위해서 현재 배출량에서 3/4를 차지하는 에너지(관련 분야까지 모두 포함)는 더욱 중요합니다.

Net Zero - 온실가스의 배출과 흡수가 균형에 이르는, 즉 온실가스의 순배출량이 0인 상태를 의미합니다.

2. 방법론

SBT를 위해서는 4가지 단계를 제시하고 있습니다.

온실가스 인벤토리 계산

목표 범위 및 접근법 결정

목표 설정

SBTi에 목표 제출

그에 대한 세부적인 내용들은 아래에서 서술하도록 하겠습니다.

2.1. 인벤토리 계산

목표를 세우기 전에 GHG 프로토콜 가이드라인을 따라 기준 연도의 온실가스 인벤토리를 계산해야 합니다. 특히, "Appendix A: Accounting for Indirect Emissions from Electricity" 와 Scope 3 기술 가이던스 중 "Categroy 3: Fuel- and Energy-Related Activities Not Included in Scope 1 or Scope 2", 그리고 복합화력을 가진 경우 "Allocation of GHG Emissions from a Combined Heat and Power Plant"도 참고할 필요가 있습니다.

2.2. 목표 범위 및 달성방법 결정

SBTi는 온실가스 감축을 위해 Sectoral Decarbonization Approach (SDA), Absolute Contraction Approach (ACA) 2가지를 제시합니다. 먼저, SDA는 업종의 기후변화 저감 시나리오에 근간한 온실가스 감축 목표를 정하는 방법입니다. 즉, 해당 업종의 모든 기업들이 2050년까지 특정 배출량으로 수렴하게 되는 것입니다. ACA는 회사가 글로벌 탈탄소화 경로를 따라 절대 배출량 감소를 달성할 수 있도록 보장하는 획일적인 방법입니다.

또한, 유틸리티 각 사업의 형태별로 다른 배출량 목표 범위를 설정하게 되는데, 이를 설명하면 다음 표와 같습니다.

| 사업 영역 | Scope 구분 | 배출 강도 | 조직경계 SDA 목표 | 판매전력 S DA 목표 |

| 발전사업 | Scope 1 | 배출량 / 발전량 | 필수 | 필수 |

| 열병합 열 판매 | Scope 1 | 배출량 / 발열량 | 선택 | 선택 |

| 그 외의 열 판매 | Scope 1 | 배출량 / 발열량 | 선택 | 선택 |

| 소내 전력 | Scope 2 | 배출계수 적용 계산 / 구매 전력 | 선택 | 선택 |

| 판매전력 | Scope 2 Category 3 | 배출계수 적용 계산 / 구매 전력 | N/A | 필수 |

2.3. 목표 설정

가이드에서는 여러 유틸리티 기업의 형태에 따라 목표를 설정하는 사례를 제시하여 이해를 돕고 있습니다.

사례 1) 발전회사

발전회사는 연료 연소로 인한 Scope 1 배출이 포함됩니다. 소내전력 사용은 Scope 2로 분류되며, SDA 목표에 포함되거나 별도로 ACA를 활용해 설명해야 합니다. Scope 3의 경우 40%를 초과할 때 설명이 필요합니다.

SDA를 사용해 목표를 설정하기 위해서는 기준연도의 발전량이 정의 및 목표연도의 발전량이 추정되어야 합니다. SBTi의 Tool을 활용해 회사의 배출량 및 배출량 정도를 계산할 수 있습니다.

사례 2) 열병합발전

열병합발전의 경우도 사례1과 유사하게 산정하지만, 열 생산시설의 작동을 허용한다는 점에서 다릅니다. 즉, 발전자산의 일부를 열을 생산하기 위해 재사용하기 때문에 SBT를 세우는데 있어 향상된 효율을 적용할 필요가 있습니다.

발전과 열 생산을 별도의 목표를 잡는다면, 발전 부문은 SDA 목표로 다뤄져야 하며 열 생산은 ACA로 설명되어야 합니다. 그렇지 않고 두가지를 혼합한 목표를 세운다면, 전체 에너지 생산량(전력 + 열)의 배출량 정도를 활용해 SDA 목표를 세워야 합니다.

열병합발전 : 동일한 투입연료로부터 열과 전기를 동시에 생산하는 방식 (Cogeneration)

복합화력 : 두 가지 이상의 열 사이클을 복합적으로 조합하여 발전. 대표적으로, 가스터빈(브레이튼 사이클)을 통해 발전을 하고 남은 증기를 증기터빈(랭킨 사이클)으로 추가적으로 발전하는 방식

집단에너지 : 열 생산시설에서 열 (및 전기)을 공급하는 에너지 사업

사례 3) 수직계열화된 전력회사 (송배전 사업부문 포함)

우리가 쉽게 이해할 수 있는 한국전력과 같은 사례입니다. 송배전 손실은 발전부문의 Scope 1에 포함되기 마련이며, 전력 소매 부문의 손실은 Scope 3 카테고리 3에 다뤄집니다.

온실가스 배출량 정도의 목표치는 조직경계 내의 발전량에 의한 배출량(Scope1)과 판매를 위해 구매한 전력(Scope 3)의 배출량의 합계를 전체 판매 전력으로 나눠 산정합니다. 물론 송배전에서 사용되는 가스절연 개폐기(SF6 사용) 등으로 인한 Scope 1 배출량을 줄이는데 중점을 둘 것을 권장하고 있습니다.

2.4. SBTi에 목표 제출

이렇게 세운 목표는 SBTi에 이메일로 제출하면서 완성됩니다.

3. 참고

[1] SBTi, "Setting 1.5℃-Aligned Science-based Targets: Quick Start Guide for Electric Utilities"

'Note > ESG' 카테고리의 다른 글

| EU Taxonomy 적용 기본 내용 정리 (0) | 2023.04.17 |

|---|---|

| 한국 배출권 거래제도 간단히 알아보기 | A Glance at Korea Emission Trading Scheme (0) | 2023.04.10 |

| SEC 기후 관련 공시(안) 주요 내용 정리 | ESG (0) | 2023.02.25 |